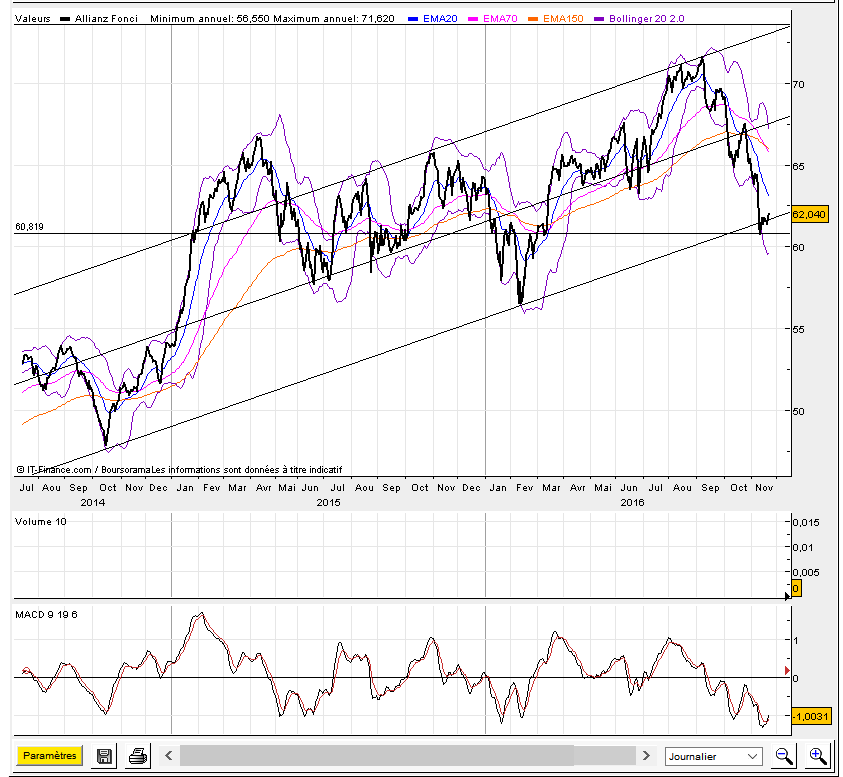

Observons l'évolution de l'UC Allianz Foncier dont j'ai identifié l'inversion de tendance majeure le 5 octobre 2017 à 67€ (MM150 enfoncée - cf mes post hebdo)

Actuellement le cours est à 62€ soit - 7,5% par rapport au seuil d'inversion de tendance repéré ci-dessus.

Par rapport aux plus hauts de 2016 (71,62) la baisse est de 13,4% !.

analyse post mortem : Un plus haut étant franchi le 19 juillet avec une impulsion haussière il s'agissait alors de surveiller tout retournement pour sécuriser partiellement les gains. (enfoncements successifs des M50 et 70 ou passage en territoire négatif du MACD 9-19-6).

Je rappelle que le MACD est un indicateur de croisement de moyennes mobiles.

Le seuil de vente "sécurisation" de 68,5€ le 12 septembre est repéré sur les courbes.

Par rapport à ce niveau de sécurisation de 68,5€ le niveau actuel s'établit à -10%

Le solde de la position (cf MM150) aurait du être réalisé le 5/10/2016 à 67€

En conclusion il eut été pertinent de :

-sécuriser 50% de la position le 12/9/2016 à 68,5€

-solder la position le 5/10/2016 à 67€

.....Et aujourd'hui, que faire ?

L'analyse graphique fait apparaitre un point remarquable de croisement d'un support oblique et d'un support horizontal.

Le retournement haussier est en formation.

-Les plus hardis peuvent tenter un achat progressif à ce niveau de 62€ avec une vente stop si le cours enfonce le dernier plus bas à 60,75€

-Les plus prudents attendront le ralliement à la MM150 soit 66€ actuellement (attention la MM150 va continuer à descendre encore par effet d'inertie et donc le point d'entrée doit être actualisé).

Nota : Ce point d'entrée identifié ce jour correspond en gros à celui du solde de la position.

/image%2F0992045%2F20231027%2Fob_5d3b54_afer-monde.png)

{kind=link}