15 août 2019

4

15

/08

/août

/2019

14:15

Le contexte d’instabilité actuel des marchés nous invite à réfléchir sur la diversification de notre patrimoine. Parmi, les actifs tangibles, l’immobilier offre différentes possibilités.

Je retiendrais le placement SCPI, OPCI ou OPCI dans l’assurance vie

Actuellement, le contrat le plus achalandé et dont les frais de gestion sont les plus réduits est celui de

SPIRICA – LINXEA SPIRIT avec des fg de 0,5% l'an et une offre des plus larges

Après avoir déterminé le montant à investir, la question de la diversification de SCPI se pose.

LINXEA propose un exemple d’allocation dans le contrat LINXEA SPIRIT.

1 SCI CAPIMMO

3 SCPI EUROPIMMO, PRIMOVIE, PF GRAND PARIS

2 OCPI DYNAPIERRE, SOFIDY PIERRE EUROPE

>>>>> quelle(s) autre(s) allocations(s) proposer et suivant quels critères ?

laissez votre commentaire

cliquez sur commenter cet article en fin de post (comme indiqué dans l'image ci-après)

Published by tradinglicoudedou/arrot dans marchés

Published by tradinglicoudedou/arrot

-

dans

allocation de reference

6 février 2019

3

06

/02

/février

/2019

11:06

j'ai participé récemment à une conférence organisée par QUANTALYS et INVESTISSEUR PRIVE.

L'expertise de QUANTALYS me parait remarquable et à défaut de disposer d'autres informations de MORNINGSTAR , Rothschild, CARMIGNAC, YOMONI, MARIE QUANTIER....etc

Le lien technique fort entre QUANTALYS et IP est intéressant compte tenu de l'évolution grandissante de la digitalisation

je ne sais pas s'il existe un questionnaire global "patrimoine"

Le questionnaire "contrats" de départ est très important et il faut bien caler les objectifs propres.

Ainsi, chaque contrat est un projet avec ses propres objectifs cohérent avec les objectifs de gestion globale de son patrimoine. Ainsi, on peut être prudent en global patrimoine et dynamique pour un contrat particulier.

L'idée est de trouver les moyens de maîtriser à la fois l'allocation globale et l'allocation de chacun des contrats séparément.

a suivre

modifié le 10 fevrier 2019.

Faisons l'hypothèse que vos souhaits et le questionnaire correspondant à l'ouverture du contrat en projet sont cohérents.

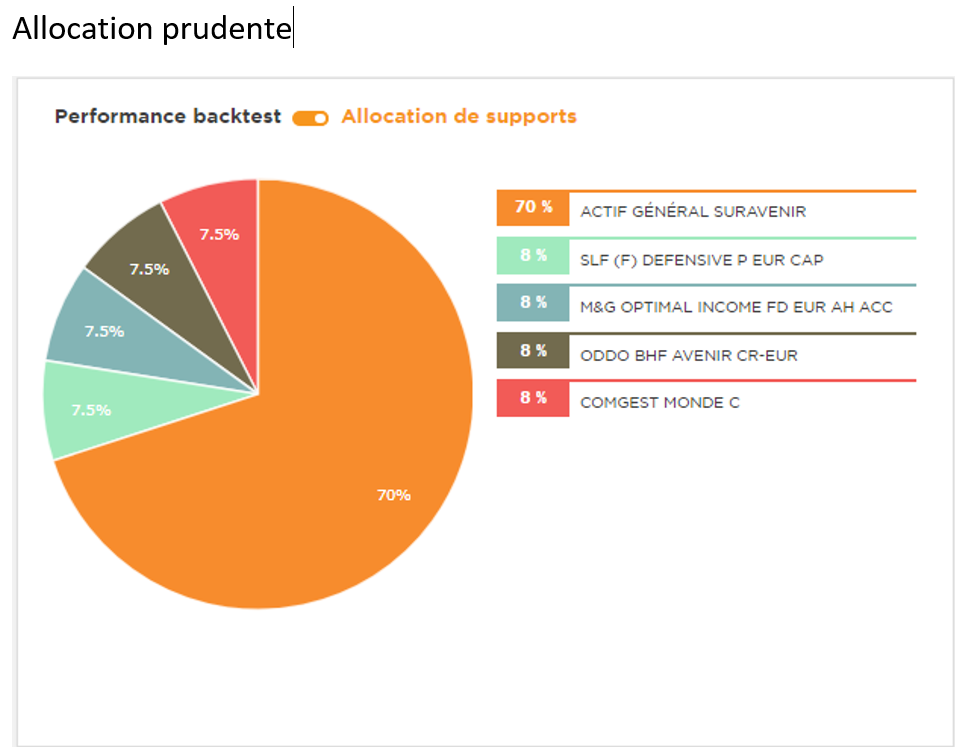

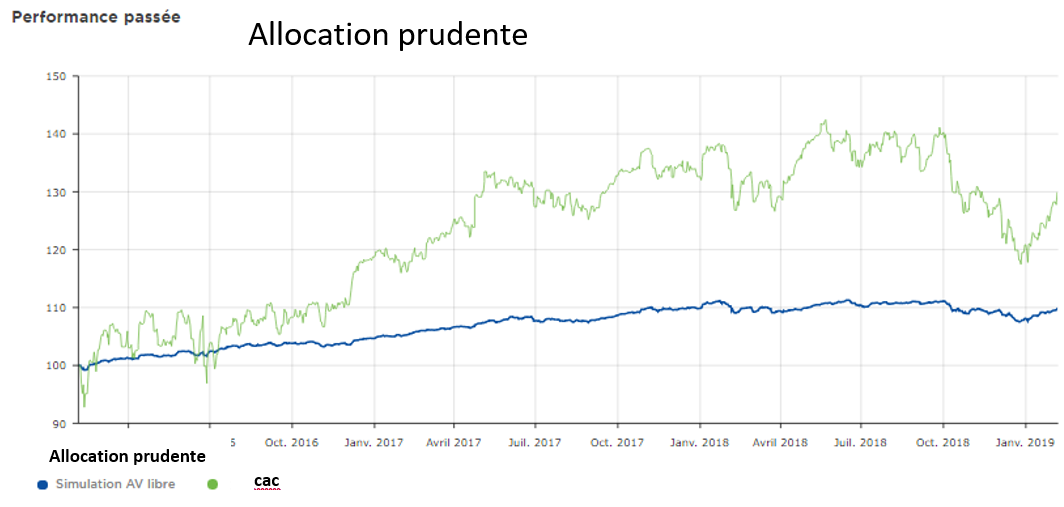

Vous constituez une allocation dynamique à partir des fonds star présentés sur le site LINXEA.(cf les outils du portail INVESTISSEUR PRIVE) . En complément vous constituez une allocation prudente également à partir des fonds star LINXEA.

Sur 3 ans, en lecture sur les graphes, la performance historique des portefeuilles est :

dynamique : +32% soit un peu plus de +10% par an

prudent : +10% soit un peu plus de 3% par an

Compte tenu des outils disponibles il n'est pas aisé de figurer des moyennes mobiles et MACD sur le graphe de performance des allocations.

En substitution, les supports et résistances tracés sur le graphique "allocation dynamique" pourraient être considérés comme des outils pour décider des arbitrages du contrat dans sa totalité.

synthése : ainsi dans une phase haussière comme actuellement le projet serait investi dans une allocation dynamique. En cas de cassure du support oblique un arbitrage serait opéré vers l'allocation prudente. En variante on peut tout arbitrer vers le fonds en euro si on est particulièrement réactif notamment pour rentrer a nouveau sans retard au retournement de tendance haussière.

Cette approche présente l'avantage de ne suivre que l'évolution de la performance du contrat au lieu de suivre les UC du contrat individuellement.

Published by tradinglicoudedou/arrot

-

dans

allocation de reference

5 juin 2017

1

05

/06

/juin

/2017

16:49

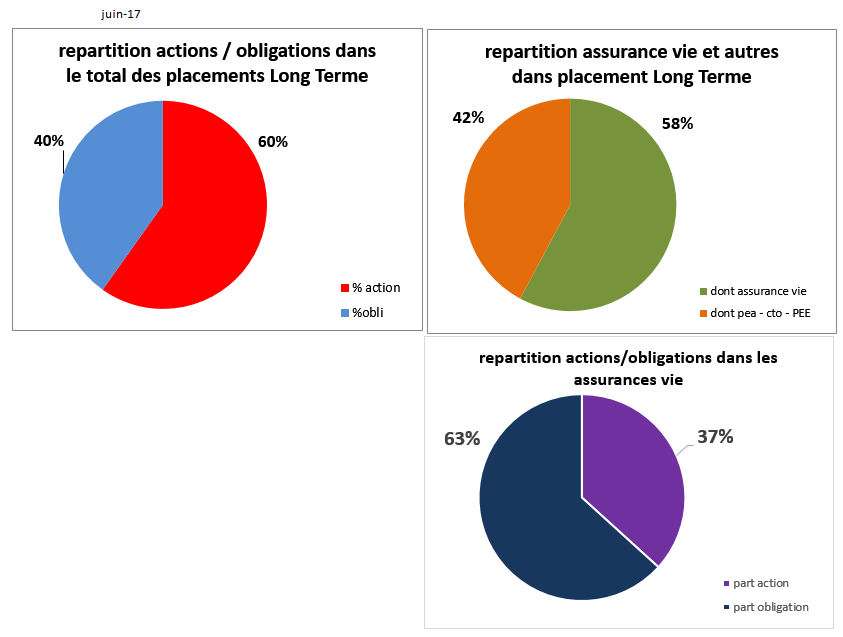

Pour information je vous communique la répartition des placements qu'un de mes amis ma communiquée.

Il m' a donné son accord pour le publier à titre d'exemple..

Elle résulte de choix faits au cours du temps et non pas de choix délibérés pour répliquer une stratégie précise.

je retiens :

une répartition actions/obligations au global de placements de 60/40 qui me parait adaptée au contexte actuel des marchés (baisse de la performance des obligations)

Un volet assurance Vie /pea-cto-PEE de 60/40 qui intègre me semble t-il les avantages de l'assurance vie notamment en termes de fiscalité des successions.

Une répartition actions/obligations dans l'assurance vie de 40/60 plutôt prudentielle.

mes conseils :

- conserver cette répartition qui expose au global à 60% actions

- faire le tri des titres(arbitrer) dans le PEA et les Assurances Vie pour maitriser la performance des allocations suivant une stratégie claire. Ce point est souvent le plus difficile à finaliser.

Published by tradinglicoudedou/arrot

-

dans

point de vue

allocation de reference

16 novembre 2016

3

16

/11

/novembre

/2016

18:01

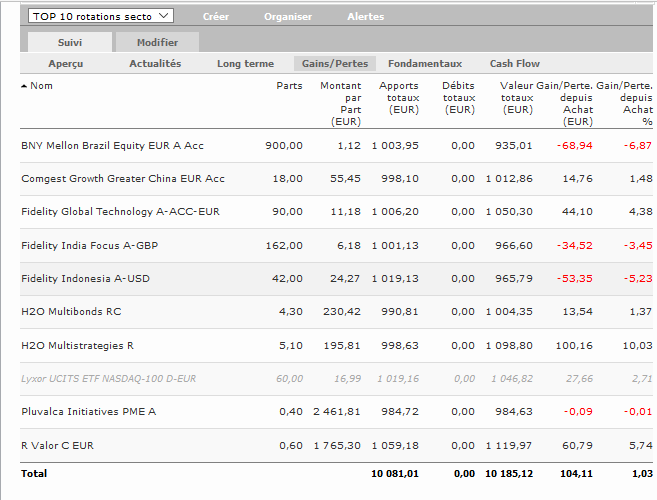

Portefeuille test créé le 7/11/2016

Dernières valeurs liquidatives 14 ou 15 novembre

Les performances sont contrastées avec au total un gain de 1,03%

Published by tradinglicoudedou/arrot

-

dans

allocation de reference

3 novembre 2016

4

03

/11

/novembre

/2016

08:37

L'objectif est de construire une allocation de fonds UC en gestion dynamique à pas de gestion hebdomadaire ou mensuelle.

L'analyse est réalisée à partir de la liste des UC disponibles sur le contrat LINXEA AVENIR.

Purement statistique, elle examine les performances passées.

Des critères de pondération sont utilisés pour prendre en compte les performances à

- 1 semaine

- 1 mois

- 3 mois

- 6 mois

- 1 an

- 3 ans

On observe l'impact des rotations géographiques et sectorielles.

Je n'en dis pas plus à ce stade.

Je retiens les 10 premières catégories les plus performantes et le fonds de la catégorie le plus performant (suppression des doublons).

Le but est de constituer une allocation de 10 lignes avec un même montant de départ sur chacune des lignes pour lisser les risques.

L'analyse mérite d'être faite 1 fois par semaine ou mois pour des arbitrages éventuels.

>>Les arbitrages résultant de l'analyse périodique doivent être scrupuleusement appliqués.

je sollicite votre avis "à dire d'expert" sur le choix et le classement des 10 lignes

Published by tradinglicoudedou/arrot

-

dans

allocation de reference

{kind=link}